トヨタの営業マンに残価設定の説明を受けると、「月々の返済がラクになるのはお得だ!」と思うんですが、その後すぐに「でも何か裏があるんじゃ・・・」と怪しむ気持ちも浮かんできます。

もちろん営業マンも仕事ですから、残価設定を組んでもらう事で利益をあげようとしています。

でも、購入者にもメリットがあり、もちろんデメリットもあります。

この記事では、残価設定のメリット・デメリットを説明しますが、その前に簡単に残価設定の説明をします。

残価設定って何?

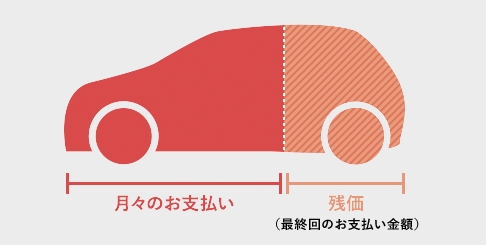

3~5年後の車の査定額(←これを残価)を先に購入金額から引いて、残りの金額を月々支払っていく支払方法です。

なんでそんな回りくどいことするかというと、月々の返済額を低く抑えて、購入者の負担にならないようにするためです。

そのため、3~5年のローン完済後(正確には最後の返済前)には、次の2つの選択肢があります。

1.ノアを手放す

残価よりもノアの状態がよければ、差額分を次の車の頭金に充てることができます。

2.ノアに続けて乗る

残価の100万円を払う必要があります。その場合、現金一括でもいいですし、再度ローンを組んでもOKです。

残価設定のメリット

月々の支払がラク

今は収入が少なくても、数年後に収入が増える見込みのある人(昇進が確定的、夫婦共働きなど)にとっては、1番のメリットだと思います。

3年後ノアを手放せば車検不要

3年の残価設定で、3年後にノアを手放す選択をすれば、新車のため車検は不要です。

ただし、次の車が必要であれば、次の車の購入費はもちろん必要です。

残価設定のデメリット

支払総額が高くなる

残価は本来支払うべきお金を後回しにしている状態です。その後回しにしているお金(残価)にも金利がかかります。そのため、通常ローンより支払総額が高くなりやすいです。

実際に、通常ローンと残価設定を比較すると下の表のようになります。ただし、金利を同じ3.9%で比較していますが、ローンはどこで借りるか(銀行、ディーラーなど)で、金利が大きく違います。そのため、この比較は参考程度に考えてください。

【ローン内容】

ローン借入額:300万円

金利:3.9%

年数:5年(60回)

残価(下取り価格):100万円

| 通常ローン | 残価設定 | |

|---|---|---|

| 月々の支払額 | 55,114円×59回 | 40,607円×59回 |

| 最終月 | 55,114円 | 残価1,000,000円 |

| 総額 | 3,306,840円 | 3,395,813円 |

今回の比較だと、9万円近く残価設定の方が高くなっています。

よくある勘違い

残価設定は関係ないのですが、よく残価設定のデメリットと勘違いされている内容をまとめてみました。

- 車にキズや凹みがあったら、残価(下取)を下回る

現金一括で購入していても、キズなどあれば下取り価格は下がります。 - ドレスアップや改造していると、残価(下取)を下回る。

現金一括で購入していても、一般受けしない改造は下取り価格が下がります。 - 金利が高い。

たしかに金利はかかりますが、他に金利が高いローンや、元金が高額で長期のローン(カードローンや家のローン)があれば、そちら返済に先にお金を充てた方が得になることが多いです。

まとめ

よく言われるのが「残価設定は業者が儲かる!購入者が損をする!」という事です。たしかに業者は儲かると思います。

ただ、ノアを購入する人には、小さい子供がいる家庭の人が多いです。その場合、今は旦那の一馬力で家計を支えていて、金銭的な余裕はないけど、小さい子供がいるからノアは必要という人もいると思います。その時、総額で損するからと言って、無理やり現金一括で購入すると、家計を圧迫してしまいます。

これから先、子供の行事や祝い事、不慮の事故などお金が必要な時が必ずあります。その時の余力をとっておくためにも、無理な現金一括はやめましょう。

現金一括のほうが総額では安くなるので否定はしないですが、現金一括をする場合、余力を残しましょう。そうは言っても、300万円近い現金を払って、さらに余力を残せるのは一部の人のみだと思います・・・